深圳市特普科电子设备有限公司

联系方式:135 1032 1270 (张)

邮 箱:3120537959@qq.com

地 址:深圳市宝安区福海街道塘尾社区荔园路142号翰宇湾区创新港4号楼二层

台积电在北京时间本周四公布了第三季度财报,并召开了业绩说明会。台积电三季度的业绩可谓“炸裂”,尤其是ASML刚刚的三季报中透露订单预期“爆雷”,半导体行业信心遭受打击情况下,这份财报在高于市场预期的同时,还上调了2024年全年业绩指引,并表示客户需求超过了供应能力。

台积电的这份财报,给半导体行业重新注入信心,当天台积电在美股股价更高涨超13%,收市仍保有9.8%涨幅。

3nm制程收入大增,毛利率高达57.8%

在2024年第三季度,台积电营收235亿美元,同比增长39%,环比增长12.8%,略超市场预期;净利润为101亿美元,同比增长54.2%,高于市场预期的93.4亿美元;毛利率为57.8%,环比提高4.6个百分点,同比提高了3.5个百分点,高于预期的57.8%;经营利润率高达47.5%,环比上升5个百分点,同比提高5.8%个百分点。

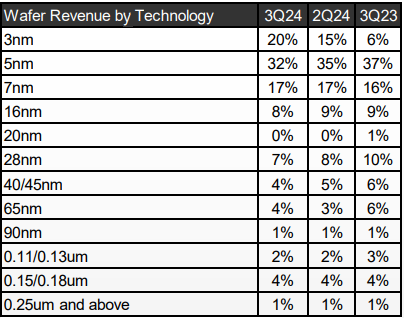

从制程工艺上拆分收入进行分析,在第三季度,台积电的3nm制程工艺增速明显,整体收入环比增长12.8%主要是得益于3nm制程的占比提升。在第三季度,台积电3nm制程占到晶圆总收入的20%,比二季度提高了5个百分点;另外5nm是目前台积电晶圆制造收入更高的制程,达到32%,不过该季度由于3nm的增量,5nm制程收入占比环比下滑3个百分点。

7nm制程在三季度的收入占比为17%,与过去几个季度都保持稳定。总体来看,7nm及以下的先进制程,占到台积电晶圆制造总收入的69%,占核心地位。另外,16nm及以上的成熟制程收入占比则趋于稳定。

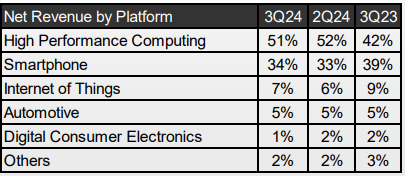

按应用划分,HPC依然是台积电更大的营收来源,在第三季度中占到总营收的51%,相比上季度略微下降1个百分点,同比大增9个百分点;智能手机则占到总营收的34%,相比上季度略微提高1个百分点,但同比下滑5个百分点。IoT、汽车、消费电子产品和其他收入分别占总营收的7%、5%、1%和2%。

而从应用的实际营收数字来看,HPC、智能手机、汽车和其他收入分别环比增长11%、16%、35%、6%和8%,下跌的是消费电子产品,收入环比大跌19%。

在HPC领域,今年包括苹果的M4芯片、AMD Zen5 CPU和AI加速卡MI350、英特尔 Lunar Lake、英伟达R100等都使用台积电的3nm制程,伴随AI的需求继续有增长预期,未来HPC市场在台积电的收入占比可能还将提高。

智能手机方面,尽管三季度的占比相比去年同期大幅下滑,但也一定程度上是由于HPC需求的急剧增长,压缩了智能手机应用在台积电总营收中的占比。实际今年智能手机整体市场扭转了下滑趋势,走过拐点,并逐步迈向复苏,包括中国大陆智能手机市场在今年第二季度出货量同比增长10%,重回7000万台水平。所以我们看到智能手机应用营收占比在台积电总营收中环比略涨1个百分点,也证明智能手机需求正在稳步复苏。

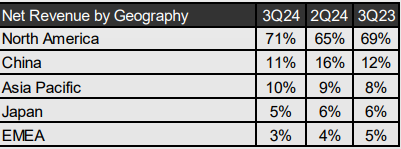

按地域划分,三季度来自北美客户的收入占比继续提高,达到71%,同比增加2个百分点,环比大增6个百分点,这主要是由于目前中国公司大多无法使用台积电先进制程,而三季度包括苹果、高通、英特尔等都为下一代3nm芯片积极备货,因此往年来看三季度都是北美客户占比飙升的节点。

相比之下,来自中国的客户收入占比仅为11%,同比下跌1个百分点,环比下跌5个百分点。随后是来自亚太地区的客户收入占比为10%,环比同比均有小幅上升;来自日本和EMEA(欧洲、中东、非洲)的客户收入占比分别为5%和3%。

AI需求“真实且疯狂”,未来五年预计每年增长20%-30%

在业绩说明会上,有机构问到关于AI需求泡沫的情况,台积电发言人表示,基于与客户的交流和客户正在构建的芯片产品,台积电判断AI的需求是真实的,正如一位主要客户所提到的,当前的AI需求是“疯狂的”。

“现在的情况是,我们的客户需求超过了我们的供应能力,即使我们努力将产能相比去年增加了两倍以上,但可能再增加一倍仍然无法满足产能需求。”

因此,综合了目前整体的市场需求,台积电认为,未来五年的复合年均增长率预计会达到20%-30%。

但他也提到,除了AI以外,整体半导体需求实际上是趋于稳定并且逐步改善的。实际上目前台积电几乎垄断了全球的先进制程产能,相比之下,成熟制程在其公司营收中占比开始有越来越低的趋势。

有趣的是,台积电表示第四季度的业绩指引中,毛利率增长20个基点,达到58%的中位点数,该增长相比第三季度大幅缩水,原因是第四季度整体产能利用率提高,但部分被中国台湾电价上涨以及N5转换到N3E的成本持续稀释所抵消。

台积电CFO Wendall Huang在说明会上表示,最近电力成本持续上升,已经是今年的第二次上涨。台积电在10月份的电费上涨14%,这之前已经有多次上涨,包括2022年上涨15%,2023年上涨17%,以及2024年上涨25%,电价在过去几年里几乎翻了一番。预计到明年,中国台湾的电价将会是台积电在所有经营地区中更高的,电价上涨加上其他通胀成本,预计将会影响公司至少1%的毛利率。

而关于资本支出,过去两年台积电较为保守,没有增长太多。今年4月台积电预估2024年全年资本支出在280亿美元至320亿美元,随后在7月对该预期进行了小幅上调,到300亿美元至320亿美元。在这次说明会上,台积电保持了7月的预期,表示今年资本支出维持在略高于300亿美元的水平。

对于明年的预期,虽然目前还未有2025年资本支出规划,但台积电董事长兼总裁魏哲家提到,2025年将会是健康成长的一年,明年资本支出有机会比今年高,实际数据要等到明年1月才会公布。

小结:

从台积电的财报来看,AI、手机、汽车等市场带动的先进制程需求将会在未来5年持续为公司带来20%-30%的年均复合增长率。这或许能够为当前的半导体市场提供一些足够的信心,至少证明了,AI的需求是“真实且疯狂”的。但与此同时,7nm及以下先进制程收入已经占到台积电总收入的接近70%,这也反映了其在先进制程技术上的垄断和领先,“谁能挑战台积电”,将会是未来十年半导体行业的一个长期议题。

135-1032-1270

联系人:张先生

邮 箱:3120537959@qq.com

地 址:深圳市宝安区福海街道塘尾社区荔园路142号翰宇湾区创新港4号楼二层